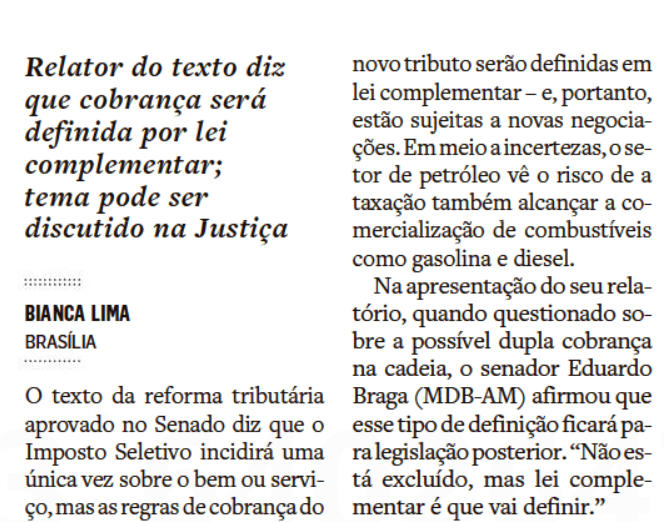

NOTÍCIAS

MARCOS CINTRA

O setor de serviços terão enorme sobrecarga tributária com a PEC 45

Samuel Pessoa em artigo na Folha de São Paulo tentou demonstrar que as alegações de que a PEC 45 implicaria fortes aumentos na carga tributária para o setor de serviços são injustificadas. Para tentar comprovar o que alegou, Samuel Pessoa descreveu uma situação na qual simulou o impacto da imposição de um IVA de 25 % sobre a mensalidade de uma escola que era tributada pelo Pis/Cofins/ISS em 6% incidentes sobre seus custos de 100 (73 de folha de salários e margem, e 27 de outros insumos). O preço da mensalidade cobrada antes da PEC 45, portanto, era de 106, deixando liquidamente ao dono da escola o valor de 100 para cobertura de seus custos.

O autor supõe a introdução de um IVA de 25% por fora, e que o preço de 27 dos insumos não se altere, uma concessão para facilitar o raciocínio.

Com o novo IVA, o IBS/CBS, o custo da escola passaria a ser 73 mais 27 mais o imposto de 25% sobre os insumos de 27, ou 6,75. Portanto, o custo da escola salta de 100 para 106,75.

Para deixar a escola na mesma situação econômica anterior ao IVA, ou seja com receita líquida de impostos de 100, teríamos que acrescer os impostos ao preço, e aceitar a improvável hipótese de que a curva de demanda por escolas seja totalmente inelástica, ou seja que o repasse de tributos seja integral.

O preço final da mensalidade da escola seria, portanto, 106,75 de custos mais o imposto, calculado como 25% de 106,75 (26,69) menos o crédito de 6,75 recebido da compra dos insumos. Portanto, o novo preço seria 106,75 + 26,69 – 6,75 = 126,69.

Com certeza haveria impactos econômicos significativos nesse mercado, contrariando frontalmente a conclusão de Samuel Pessoa.

Para os prestadores de serviços manterem as condições econômicas anteriores à introdução da PEC 45, o deslocamento da carga tributária em seu desfavor seria insuportável para produtores e consumidores.

O Senado precisa olhar cada ponto do texto aprovado na Câmara e fazer as modificações necessárias para não arrebentar setores de educação, saúde, para evitar que se tenha aumento de IPVA e o aumento da carga tributária em geral.O setor de serviços terão enorme sobrecarga tributária com a PEC 45

Samuel Pessoa em artigo na Folha de São Paulo tentou demonstrar que as alegações de que a PEC 45 implicaria fortes aumentos na carga tributária para o setor de serviços são injustificadas. Para tentar comprovar o que alegou, Samuel Pessoa descreveu uma situação na qual simulou o impacto da imposição de um IVA de 25 % sobre a mensalidade de uma escola que era tributada pelo Pis/Cofins/ISS em 6% incidentes sobre seus custos de 100 (73 de folha de salários e margem, e 27 de outros insumos). O preço da mensalidade cobrada antes da PEC 45, portanto, era de 106, deixando liquidamente ao dono da escola o valor de 100 para cobertura de seus custos.

O autor supõe a introdução de um IVA de 25% por fora, e que o preço de 27 dos insumos não se altere, uma concessão para facilitar o raciocínio.

Com o novo IVA, o IBS/CBS, o custo da escola passaria a ser 73 mais 27 mais o imposto de 25% sobre os insumos de 27, ou 6,75. Portanto, o custo da escola salta de 100 para 106,75.

Para deixar a escola na mesma situação econômica anterior ao IVA, ou seja com receita líquida de impostos de 100, teríamos que acrescer os impostos ao preço, e aceitar a improvável hipótese de que a curva de demanda por escolas seja totalmente inelástica, ou seja que o repasse de tributos seja integral.

O preço final da mensalidade da escola seria, portanto, 106,75 de custos mais o imposto, calculado como 25% de 106,75 (26,69) menos o crédito de 6,75 recebido da compra dos insumos. Portanto, o novo preço seria 106,75 + 26,69 – 6,75 = 126,69.

Com certeza haveria impactos econômicos significativos nesse mercado, contrariando frontalmente a conclusão de Samuel Pessoa.

Para os prestadores de serviços manterem as condições econômicas anteriores à introdução da PEC 45, o deslocamento da carga tributária em seu desfavor seria insuportável para produtores e consumidores.